期首仕掛品原価は、すべてこれを完成品の原価に算入し、当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比により、完成品と期末仕掛品とにあん分して完成品総合原価および期末仕掛品原価を算定する(先入先出法)。

原価計算基準 第2章実際原価の計算 第4節原価の製品別計算

24総合原価計算における完成品総合原価と期末仕掛品原価 3

より

24総合原価計算における完成品総合原価と期末仕掛品原価 3

より

月末仕掛品

当月製造費用(当月投入金額) ×月末仕掛品量

当月投入完成品量+月末仕掛品量

で算定します。

完成品金額

完成品金額は、

・月初分

・当月投入分

に分けて算定します。

月初完成品

月初分となります。

当月投入分完成品

当月製造費用(当月投入金額) ×当月投入完成品量

当月投入完成品量+月末仕掛品量

で算定します。

純粋.png)

資料

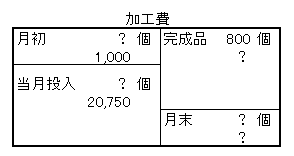

進捗度

月初:0.5

月末:0.4

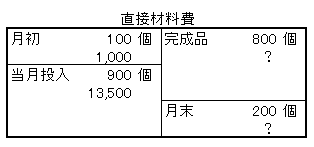

材料費

個数算定

当月投入完成品

800(完成品)-100(月初)=700 純粋.png)

金額算定

月末仕掛品原価

13,500 ×200 =3,000

700+200

完成品原価

1,000+13,500-3,000=11,500

ボックス完成

純粋.png)

加工費

個数算定

・月初:50=100×0.5(進捗度)

・月末:80=200×0.4(進捗度)

・完成品

→月初の完成品(月初分):50

→月初の完成品(当月投入分):50=100-50

→当月投入完成品:700=800(完成品個数)-100(月初完成品)

・当月投入:830=800(完成品)+80(月末)-50(月初)個数.png)

金額算定

月末

20,750 ×80=2,000

50+700+80

当月投入月初の完成品

20,750 ×50=1,250

50+700+80

当月投入完成品

20,750 ×700=17,500

50+700+80

月初の完成品

1,000

ボックス完成

純粋.png)

合計

月末仕掛品原価

3,000(直接材料費)+2,000(加工費)=5,000

完成品原価

月初仕掛品完成分

1,000(直接材料費)+1,000(加工費 月初完成分)+1,250(加工費 当月投入月初完成分) =3,250

当月投入完成分

10,500(直接材料費)+17,500(加工費)=28,000

完成品単位原価

31,250÷800=39.1(小数点第2位を四捨五入)

.png)

コメント